6

11

21

新手上路

财政部、国家税务总局《关于个人转让上市公司限售股所得征收个人所得税有关问题的补充通知》财税[2010]70号: 限售股在解禁前被多次转让的,转让方对每一次转让所得均应按规定缴纳个人所得税。对具有下列情形的,应按规定征收个人所得税: (一)个人通过证券交易所集中交易系统或大宗交易系统转让限售股; (二)个人用限售股认购或申购交易型开放式指数基金(ETF)份额; 算法: 个人取得限售股的成本明确的=[(认购OR申购前一日收盘价)-取得成本价]*数量*个税税率20%(财产转让所得税目) 个人取得限售股的成本不明确的=(认购OR申购前一日收盘价)*数量*(1-15%)*个税税率20%

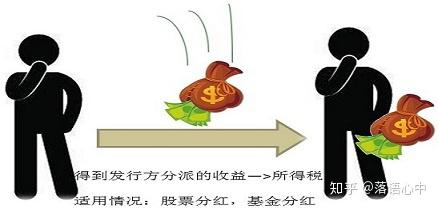

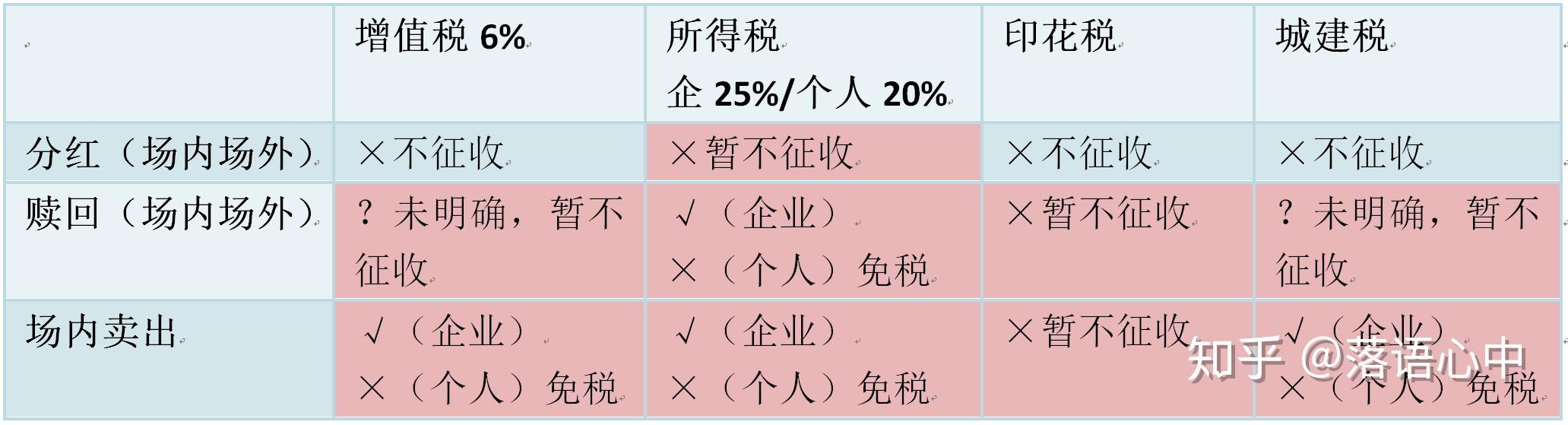

——增值税—— 基金赎回:(未明确政策,暂视同基金持有到期处理) 财税[2016]140号《关于明确金融、房地产开发、教育辅助服务等增值税政策的通知》: 纳税人购入基金、信托、理财产品等各类资产管理产品持有至到期,不属于《销售服务、无形资产、不动产注释》(财税[2016]36号)第一条第(五)项第4点所称的金融商品转让。 基金卖出: 财税[2016]36号附件一、营业税改征增值税试点实施办法 (五)金融服务。 4.金融商品转让。 金融商品转让,是指转让外汇、有价证券、非货物期货和其他金融商品所有权的业务活动。其他金融商品转让包括基金、信托、理财产品等各类资产管理产品和各种金融衍生品的转让。 税率和征收率,第十五条 增值税税率: (一)纳税人发生应税行为,除本条第(二)项、第(三)项、第(四)项规定外,税率为6%。 财税〔2016〕36号 附件3:营业税改征增值税试点过渡政策的规定 下列项目免征增值税 (二十二)下列金融商品转让收入。 5.个人从事金融商品转让业务。 ——所得税—— 基金分红: 财税[2002]128号《关于开放式证券投资基金有关税收问题的通知》 对投资者(包括个人和机构投资者)从基金分配中取得的收入,暂不征收个人所得税和企业所得税。 基金赎回: 财税[2002]128号《关于开放式证券投资基金有关税收问题的通知》 对个人投资者申购和赎回基金单位取得的差价收入,在对个人买卖股票的差价收入未恢复征收个人所得税以前,暂不征收个人所得税;对企业投资者申购和赎回基金单位取得的差价收入,应并入企业的应纳税所得额,征收企业所得税。 基金卖出: 国务院令[2007]512号《中华人民共和国企业所得税法实施条例》 企业所得税法第六条第(三)项所称转让财产收入,是指企业转让固定资产、生物资产、无形资产、股权、债权等财产取得的收入。 财税字[1998]55号《国家税务总局关于证券投资基金税收问题的通知》 对个人投资者买卖基金单位获得的差价收入,在对个人买卖股票的差价收入未恢复征收个人所得税以前,暂不征收个人所得税。 ——印花税—— 基金赎回: 财税[2016]140号《关于明确金融、房地产开发、教育辅助服务等增值税政策的通知》: 对投资者申购和赎回基金单位,暂不征收印花税。 基金卖出: 财税[2004]173号《财政部、国家税务总局关于对买卖封闭式证券投资基金继续予以免征印花税的通知》: 为支持我国证券市场的健康发展,经研究决定,从2003年1月1日起,继续对投资者(包括个人和机构)买卖封闭式证券投资基金免征印花税。

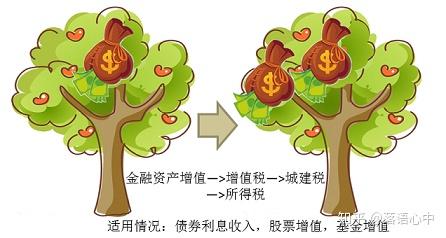

——增值税—— 买卖股票: 财税[2016]36号 附件一、营业税改征增值税试点实施办法:征收范围,第十条 销售服务、无形资产或者不动产,是指有偿提供服务… 附:《销售服务、无形资产、不动产注释》 (五)金融服务。 金融服务,是指经营金融保险的业务活动。包括贷款服务、直接收费金融服务、保险服务和金融商品转让。 财税[2016]36号附件一、营业税改征增值税试点实施办法:税率和征收率,第十五条 增值税税率: (一)纳税人发生应税行为,除本条第(二)项、第(三)项、第(四)项规定外,税率为6%。 财税[2016]36号 附件3:营业税改征增值税试点过渡政策的规定 下列项目免征增值税 (二十二)下列金融商品转让收入。 5.个人从事金融商品转让业务。 ——所得税—— 买卖股票: 国务院令[2007]512号《中华人民共和国企业所得税法实施条例》 企业所得税法第六条第(三)项所称转让财产收入,是指企业转让固定资产、生物资产、无形资产、股权、债权等财产取得的收入。 财税字[1998]61号《股票所得继续暂免征收个人所得税的通知》《股票所得继续暂免征收个人所得税的通知》(财税字[1998]61号)规定 经报国务院批准,从1997年1月1日起,对个人转让上市公司股票取得的所得继续暂免征收个人所得税。 财税[2009]167号《证监会关于个人转让上市公司限售股所得征收个人所得税有关问题的通知》 对个人从上海证劵交易所、深圳证劵交易所转让从上市公司公开发行和转让市场取得的上市公司股票所得,继续免征个人所得税。 经国务院批准,现就个人转让上市公司限售流通股(以下简称限售股)取得的所得征收个人所得税有关问题通知如下:一、自2010年1月1日起,对个人转让限售股取得的所得,按照"财产转让所得",适用20%的比例税率征收个人所得税。 国家税务总局《关于企业转让上市公司限售股有关所得税问题的公告》〔2011〕39号: (一)企业转让上述限售股取得的收入,应作为企业应税收入计算纳税。 上述限售股转让收入扣除限售股原值和合理税费后的余额为该限售股转让所得。企业未能提供完整、真实的限售股原值凭证,不能准确计算该限售股原值的,主管税务机关一律按该限售股转让收入的15%,核定为该限售股原值和合理税费。 持股分红: 国务院令[2007]512号《中华人民共和国企业所得税法实施条例》 企业持有的居民企业公开发行并上市流通的股票超过12个月取得的股息、红利等权益性投资收益,属于免税收入,不征收企业所得税 财税[2015]101号《关于上市公司股息红利差别化个人所得税政策有关问题的通知》 个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税。个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。 财政部 国家税务总局 证监会关于实施上市公司股息红利差别化个人所得税政策有关问题的通知 财税[2012]85号 经国务院批准,现就实施上市公司股息红利差别化个人所得税政策有关问题通知如下: 四、对个人持有的上市公司限售股,解禁后取得的股息红利,按照本通知规定计算纳税,持股时间自解禁日起计算;解禁前取得的股息红利继续暂减按50%计入应纳税所得额,适用20%的税率计征个人所得税。 ——印花税—— 买卖股票: 从2008年9月19日起,调整证券(股票)交易印花税征收方式,将现行的对买卖、继承、赠与所书立的A股、B股股权转让书据按千分之一的税率对双方当事人征收证券(股票)交易印花税,调整为单边征税,即对买卖、继承、赠与所书立的A股、B股股权转让书据的出让方按千分之一的税率征收证券(股票)交易印花税,对受让方不再征税。

使用道具 举报

4

16

31

2

9

1

3

5

14

25

0

13

19

26

8

36

12

22

本版积分规则 发表回复 回帖后跳转到最后一页

Archiver|手机版|小黑屋|八宝盒

Copyright © 2001-2013 Comsenz Inc.All Rights Reserved.

Powered by Discuz!X3.4

经营性网站备案信息

发表于 2022-11-30 12:23:46

发表于 2022-11-30 12:23:46