|

|

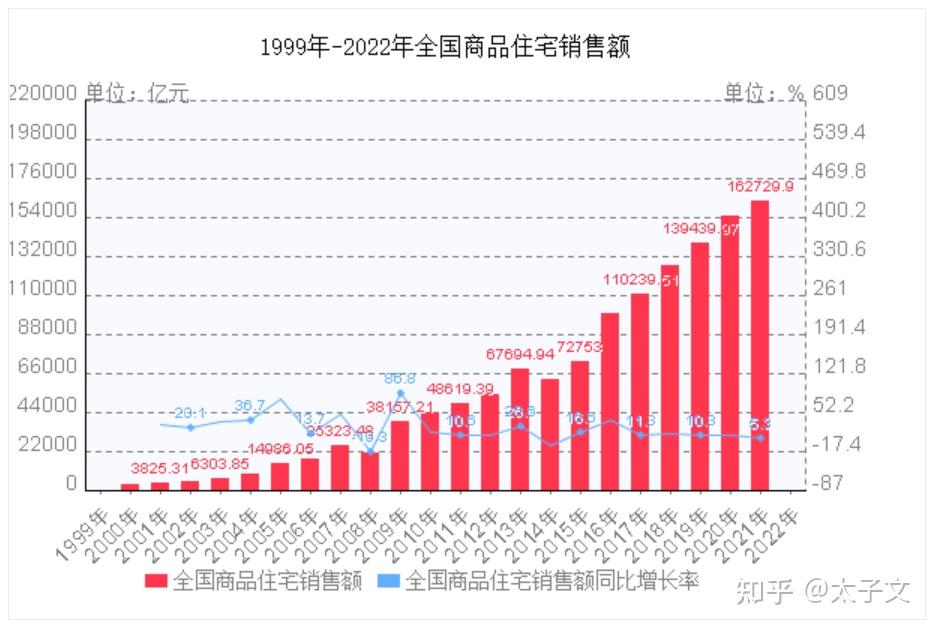

2021年,我们大概卖了16万亿的商品住宅。

2008年,这个数值2.2万亿

2000年,这个数值是0.4万亿。

增长最快的,是2009年,那一年,商铺住宅的销售同比。

高达86.8%,几乎是翻倍。

那个周期,也是我们最为经典的“四万亿”计划,奠定了房地产作为支柱产业的基础。

十四年的发展,房产已占全国GDP的7%,加上建筑等关联行业将达14%。房地产相关收入及税收,占地方收入的50%。

妥妥的支柱产业。

其中,我们的房贷,也占全部贷款的39%,而房地产资产,也占城市人民资产的60%。

说直白一点,保护“房地产资产”,不仅仅是保护财富,也是保住地方收入。

这些数据,也是首次由中财委员会代表进行披露,并对房地产的地位,予以认可。

这是一次“产业地位”的定调,也是这个周期的前提,也就是说,房地产将在2023年从为期“4年”的打压,转向为“支持”,或者说“扶持”。

在房地产的研究这一块,有很多专业的学者、经济专家为地产的走向进攻数据支持,但我们的房地产和其它国家的房地产不太一样,这主要是产业角色的问题。

我们的房地产,不仅仅是自身发展周期的需要,更是特立独行的经济体系。

在银行体系中,我们有神来之手央妈,在财富体系,房地产也是我们的神来之手。

讲的通俗一点,房地产在我们这里,不仅仅是一个产业。

更是一种“货币”,我们可以理解为“房本位”。

央妈对市场刺激放出的“水”,可以通过对房地产政策的调整,进行竞争的“蓄水”和“再造血”,我们对房地产产业的塑造,就相当于打造了一个产业版的“三峡大坝”,也就是我们经济的“第二水池”。

市场的货币太多,通过房地产的流动性锁定,锁死货币。

市场的货币太少,也可以通过房地产流动性的释放,进行“国民级”的“发钱”,拉动“内需”。

除此之外,房地产还作为我们的“精神堡垒”,刺激我们的“劳动剩余”,提高生产力,使得国家机器以超越国际水平的速度发展,实现“弯道超车”。

我曾经说过,房地产商可以“倒”,但房地产不能“倒”。

缘由正在于此。

如今,针对地产的新周期,已经吹响号角。

但这一轮的号角,和以往,都不太一样,一定要结合多个“口号”来看。

从节点上来看,除夕在即,羊群放开,新年即将来历。

第一件事,肯定是“预热”和“造预期”,恢复信心。所以,在明年3月前,针对地产的口号会不断吹响。

口号怎么喊不重要,重要的是行动是什么。

所以,等风来就对了。所以,在这个时段中,开发商和个人,要利用这个“预热”完成各自的目标。想促销售的抓紧造势,想贷款展期的抓紧撸银行,想卖房置换的抓紧换。

第二件事,则是救信徒,也就是“开发商”和“购房者”。让他们从过去的四年艰苦奋斗中脱离,然后加入这场“口号运动”中去,结合实际的情况,给他们分一点红利。

第三件事,则是展下线,也就是“刚需”和“剩余城镇化”。

大面积的预期变化,也是发生在这个周期。

但是,不管如何操作,收入的增加,都是必然的操作。过去是利用棚改完成了某些特性人群的“发钱”和“造富”,再通过他们的手,向市场输送“内需”。

这次在“扩大内需”的文中,又提到了大城市“瘦身健体”和“均衡发展”。这一次的微操,可能是要“第三个水池”,将部分的水转移至这里。

这个水池,从目前的文来看,大概率是“农村资产的货币化”。

在未来,可能是为人为地实现“农村人口”的转移,如“宅基地”可置换“安置房”。这样不仅可以实现人口转移,还能实现城市基建的“复用”。

转移的目标,大概某些比较均衡的二线城市。

不愿意转移的村落和农民,再结合“合村”“并居”的操作,一样实现“农村资产的转移”。

所以,这一轮的周期。

是房地产从繁荣到调整,又从调整转向行业成熟。

<hr/>了解更多,关注公众号:太子探 |

|

发表于 2023-1-12 09:45:45

发表于 2023-1-12 09:45:45