|

|

看得我一脸懵,好多人高潮了,什么“史诗级救市”、“房地产又活了”、“赶紧买”...2022年,史诗真的不够用了。

我还是那个观点,现在任何政策,都想尽量实现“软着陆”,这几年,不会再有暴涨,一线城市也即将打破“永远涨”的预期。

如果所谓16条措施就能扭转房地产下行的趋势,早就出160条了。事实上,今年地方救市政策合起来真的有上百条。

看完这16条政策,我想说,很多都是老生常谈,口号也喊了不止一遍了。

现在问题到底是什么?简单点说,B端,房地产公司,奄奄一息,高杠杆扩张拿地,现在没钱了;C端,购房者,大环境影响,收入增长预期没了,房地产增值预期没了,刚需也不刚了。

这16条,其实都是在救地产公司,我们挑几个所谓亮点展开看看。

1.要求稳定房地产开发贷款投放,特别要求“对国有、民营等各类房地产企业一视同仁”

现在困难的是民企,再不救,就真的扛不住了,今年拿地的民企寥寥无几,国企兜底也不能无限演下去呀。民企只有两条路可以走,一是等国家的水(这次看来是要给点了),二是等接盘。现在看来等来了第一件事。

2.做好房地产项目并购金融支持

这个其实和上面第一条本质目的一样,就是救民企。民企很多项目是需要接盘的,谁有实力?那只有国企了。

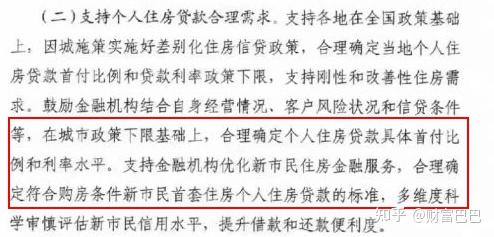

3.支持个人住房贷款合理需求

其中提到,可以调整首付比例和贷款利率下限,这个今年一直在做了,效果不好,还是没人接盘。哪怕今年的利率,300万的贷款,能比去年省100万利息。

但是如果调低首付比例,对于购房者来说,是一个糖果陷阱。这种操作咋一看,更容易上车了,但是它相当于放大杠杆,算下来利息要多很多,你得更加努力赚多点钱,给房地产纾困。

4.支持开发性政策性银行提供“保交楼”专项借款

烂尾楼已经影响到房地产的方方面面了,说实话,他们不一定很在乎有没有及时交楼,他们在乎的是,烂尾楼影响了购房者的信心,没有后来者了。

这项“保交楼”专项借款是个好事,至少能给一些不幸的购房者一些希望,但能做到什么程度,钱从哪里来、有多少,还是个问号。

5.鼓励依法自主协商延期还本付息、切实保护延期贷款的个人征信权益

主要是断供现象越来越多,法拍房越来越多。

对于我国向来听话个人购房者来说,断供算是一个走投无路的选择,但这会儿国家的意思是,你先别急着断供,有事好商量,咱们先缓缓,等到时经济好起来了,咱又能续上了,皆大欢喜不是吗?

主要是你们断供,给市场信心、银行带来了很多麻烦啊。

<hr/>

其它的几条就不说了,我倒觉得没什么震撼,看来看去,都是围绕着“软着陆”在走。一纸文件不可能扭转这么大个市场的下行趋势。

还妄想通过房地产暴富的、还怕房价大幅上涨不能上车的,都消停吧,也别动不动高潮了,这两年,少动,多看。

最后愿烂尾楼业主早日收楼,这才是普通老百姓最关心、最实在的问题。 |

|

发表于 2022-12-11 17:58:03

发表于 2022-12-11 17:58:03